नई दिल्ली। घर खरीदने का सपना, अपनी पहली कार लेना या अचानक जरूरत पड़ने पर पर्सनल लोन लेना—इन सबके बीच सबसे बड़ी बाधा हमेशा एक ही रही है: सिविल स्कोर (CIBIL Score)। अक्सर लोगों को बैंक या वित्तीय संस्थान से यह जवाब मिलता था कि “आपका स्कोर खराब है, इसलिए लोन नहीं मिल सकता।” लेकिन अब सरकार ने इस पूरे नियम को लचीला बना दिया है। संसद में ऐलान हुआ है कि केवल सिविल स्कोर खराब होने के आधार पर बैंक अब किसी को भी लोन देने से मना नहीं कर पाएंगे।

यह फैसला करोड़ों भारतीयों के लिए बड़ी राहत की खबर है, खासकर उन लोगों के लिए जो पहली बार लोन लेने जा रहे हैं या जिनकी पिछली वित्तीय परिस्थितियों के कारण स्कोर अच्छा नहीं रहा।

वित्त राज्य मंत्री पंकज चौधरी ने लोकसभा में स्पष्ट किया कि भारतीय रिज़र्व बैंक (RBI) ने कभी भी किसी न्यूनतम सिविल स्कोर को लोन के लिए जरूरी शर्त नहीं बनाया है। इसका सीधा मतलब है कि अब बैंक केवल इस आधार पर लोन एप्लीकेशन को रिजेक्ट नहीं कर सकते कि आवेदक का स्कोर कम है या स्कोर ही मौजूद नहीं है।

पहली बार लोन लेने वाले लाखों युवाओं के लिए यह खबर खास मायने रखती है। अब उन्हें यह चिंता नहीं रहेगी कि बिना क्रेडिट हिस्ट्री के बैंक उनकी एप्लीकेशन खारिज कर देंगे।

सिविल स्कोर दरअसल क्रेडिट इंफॉर्मेशन रिपोर्ट (CIR) का हिस्सा है, जो यह बताता है कि किसी व्यक्ति ने पहले कितने लोन लिए, कितनी ईएमआई समय पर भरी और कितनी बार पेमेंट डिफॉल्ट हुआ।

भारत में यह रिपोर्ट क्रेडिट इंफॉर्मेशन कंपनियां तैयार करती हैं। सबसे लोकप्रिय नाम CIBIL है, जिसके चलते लोग क्रेडिट स्कोर को ही आम बोलचाल में “सिविल” कहने लगे। इसके अलावा Experian, Equifax और CRIF Highmark भी ऐसी मान्यता प्राप्त कंपनियां हैं।

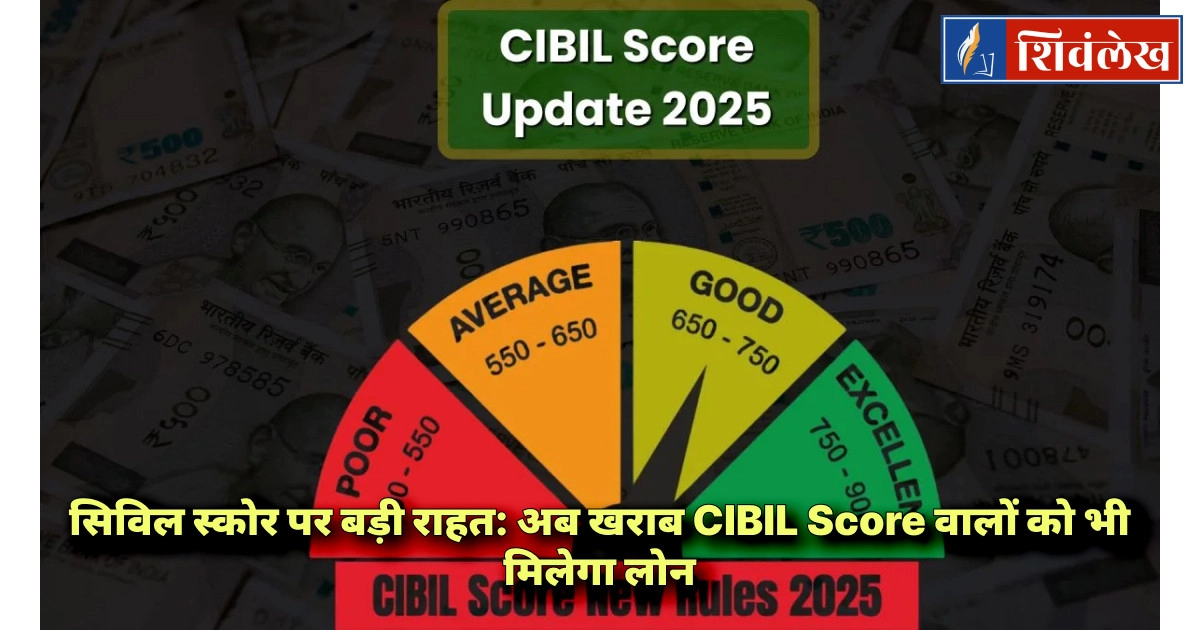

बाजार में प्रचलित मानकों के मुताबिक, स्कोर की कैटेगरी इस प्रकार मानी जाती है:

यही कारण है कि अब तक खराब स्कोर वाले लोगों को लोन पाना मुश्किल होता था।

भारत में करीब 60 करोड़ लोगों और सवा 5 करोड़ बिजनेस की क्रेडिट हिस्ट्री दर्ज है। लेकिन इनमें से करोड़ों लोग ऐसे हैं जिन्होंने कभी लोन नहीं लिया, और उनके पास कोई स्कोर ही नहीं है।

ऐसे लोग पहली बार जब लोन के लिए आवेदन करते हैं, तो बैंक उनका एप्लीकेशन केवल इस आधार पर खारिज कर देते थे कि उनके पास कोई क्रेडिट रिकॉर्ड नहीं है। यह व्यवस्था आम लोगों के लिए हतोत्साहित करने वाली थी।

सरकार चाहती है कि:

सरकार ने साफ किया है कि यह फैसला “ओपन इनविटेशन” नहीं है। यानी यह नहीं कि हर व्यक्ति लोन मांगे और तुरंत मंजूर हो जाए।

बैंक अभी भी कुछ अन्य फैक्टर्स पर ध्यान देंगे, जैसे:

लेकिन इतना तय है कि केवल खराब सिविल स्कोर या स्कोर न होने के कारण अब किसी को लोन से वंचित नहीं किया जाएगा।

इस फैसले से कई वर्ग सीधे तौर पर लाभान्वित होंगे:

जहां यह कदम लोगों के लिए राहत है, वहीं बैंकों और वित्तीय संस्थानों के लिए नई चुनौती भी है। पहले बैंक सिविल स्कोर को एक आसान और स्पष्ट पैमाना मानते थे। अब उन्हें आवेदकों की क्रेडिट योग्यता का आकलन करने के लिए नई रणनीतियां और जोखिम मूल्यांकन के तरीके अपनाने होंगे।

संभावना है कि बैंक:

इससे पहले इस साल एक और बड़ा फैसला हुआ था। अब हर व्यक्ति को साल में एक बार मुफ्त क्रेडिट रिपोर्ट और स्कोर ईमेल पर मिलेगा। बाकी बार स्कोर जानने के लिए कंपनियां 100 रुपये शुल्क लेती हैं।

इससे लोगों को अपनी क्रेडिट हिस्ट्री को समझने और समय रहते सुधारने का अवसर मिलेगा।

वित्तीय विशेषज्ञों का मानना है कि सरकार का यह फैसला क्रेडिट लोकतंत्रीकरण की दिशा में बड़ा कदम है।

हालांकि, यह भी चेतावनी दी जा रही है कि अगर बैंक रिस्क मैनेजमेंट में सावधानी नहीं बरतते तो NPA (नॉन-परफॉर्मिंग एसेट्स) बढ़ने का खतरा रहेगा। सरकार का यह फैसला उन करोड़ों भारतीयों के लिए उम्मीद की किरण है, जिनका सपना है कि वे अपना घर बनाएं, कार खरीदें या बच्चों की पढ़ाई के लिए लोन लें। सिविल स्कोर अब लोन का ‘गेटकीपर’ नहीं रहेगा, लेकिन जिम्मेदारी और भी बढ़ गई है—आवेदक की ओर से भी और बैंकों की ओर से भी। जैसा कि वित्त मंत्री पंकज चौधरी ने कहा, “बैंकों को केवल सिविल स्कोर देखकर फैसला नहीं करना चाहिए। उन्हें संपूर्ण वित्तीय स्थिति देखकर निर्णय लेना होगा।” अब सवाल यह है कि इस बदलाव से कितने लोग अपने सपनों को पंख दे पाएंगे और बैंक किस तरह इस नए दौर में जोखिम और अवसर के बीच संतुलन बना पाएंगे।